友情链接:

(开头:CSC商讨金融团队)

伏击辅导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适宜《证券期货投资者得当性贬责宗旨》轨则的机构类专科投资者参考。因本订阅号暂无法诞生拜谒戒指,若您非中信建投客户中的机构类专科投资者,为按捺投资风险,请您取消眷注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您酿成的未便泄露歉意,感谢您的解析与合营!

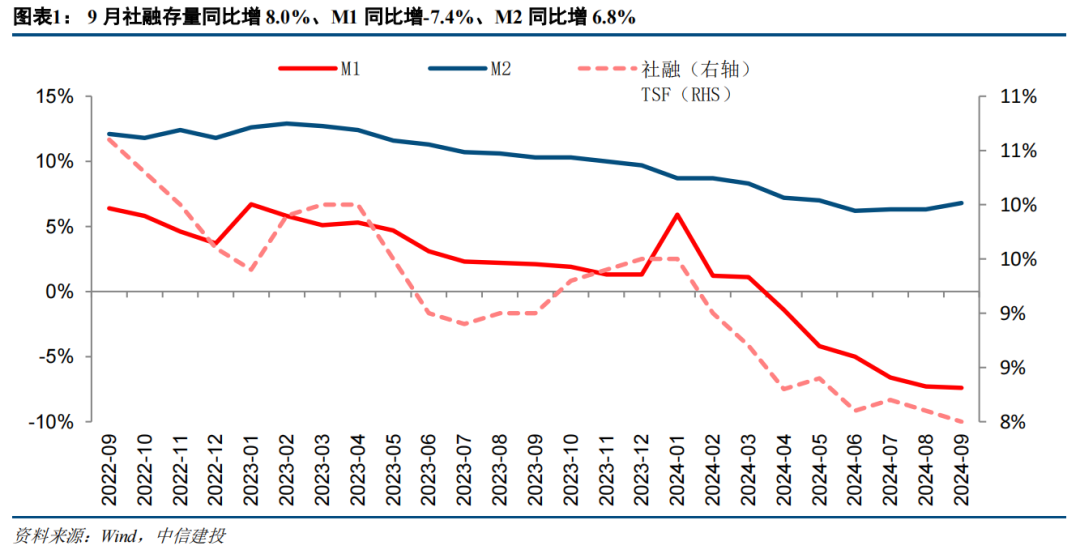

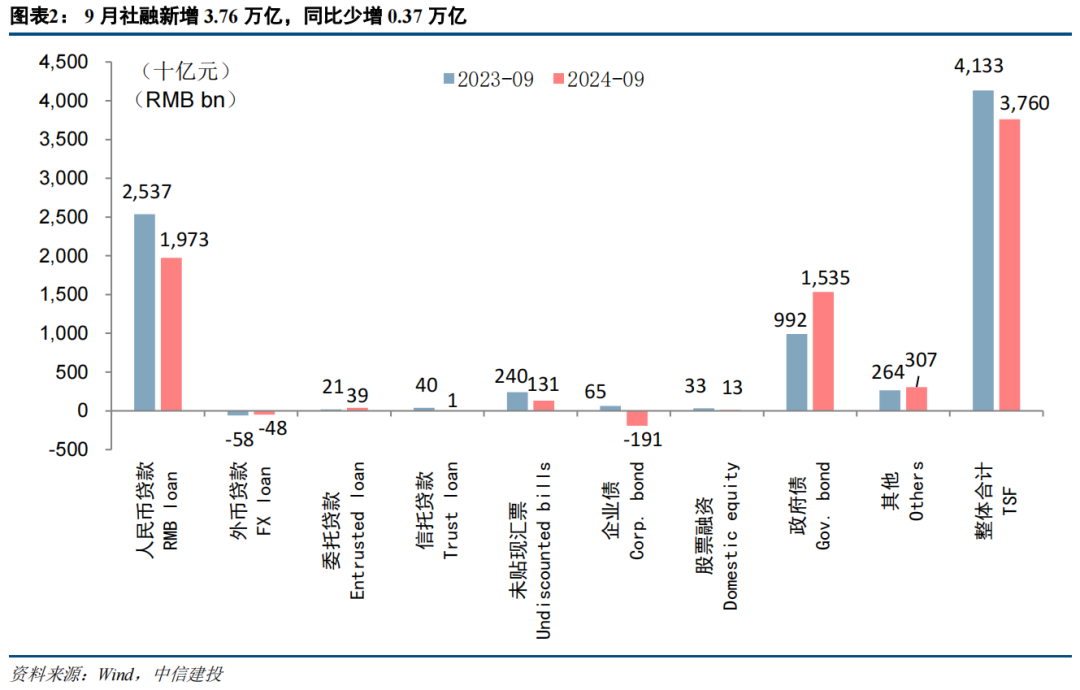

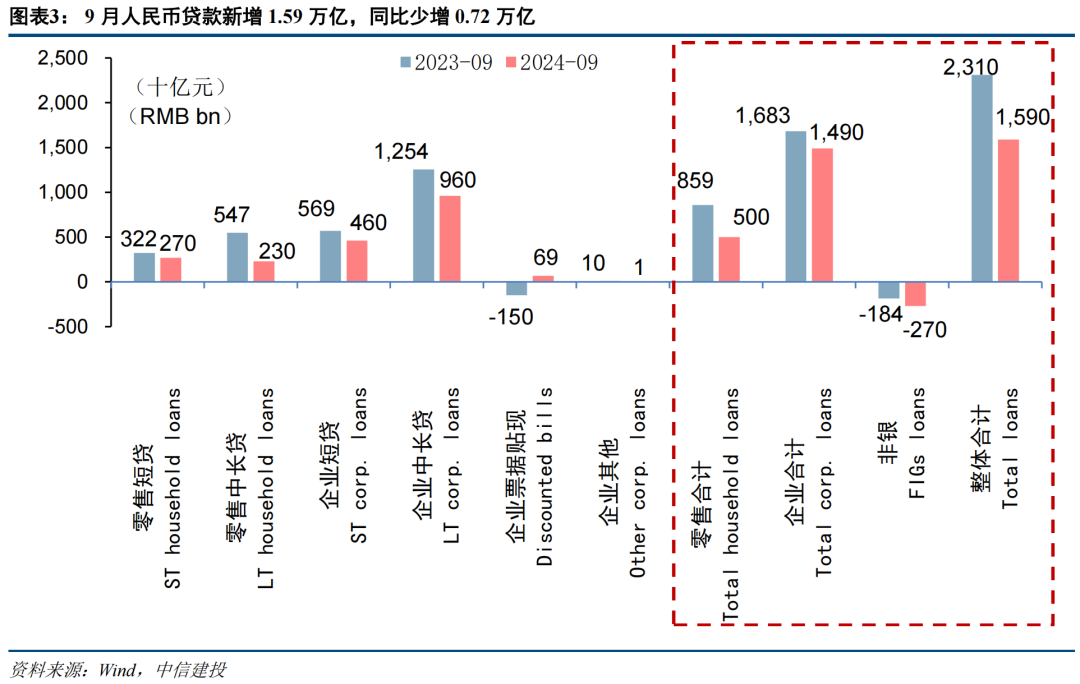

事件:10月14日,央行发布2024年9月金融数据。其中,9月社融新增3.76万亿,同比少增0.37万亿,存量社融增速8.0%,环比着落0.1pct。东说念主民币贷款新增1.59万亿,同比少增0.72万亿。M1增速-7.4%,环比着落0.1pct;M2增速6.8%,环比上涨0.5pct。

中枢不雅点:

9月社融适宜预期,信贷需求仍弱,政府债提供有劲复古。高基数+灵验信贷需求不足,9月经贷延续同比少增,增量已低于夙昔五年平均水平。对公端,实体需求不足,单子连接冲量。零卖端,住户加杠杆才智和意愿仍偏弱,但存量按揭利率调降后,提前还款气候有所缓解。期待本轮一揽子增量策略落地成功后,粗略进一步明确的带动宏不雅经济复苏,开拓实体磋议信心和住户耗尽才智,从而根蒂上改善银行基本面,愈加有劲的复固执块估值开拓。

简评:

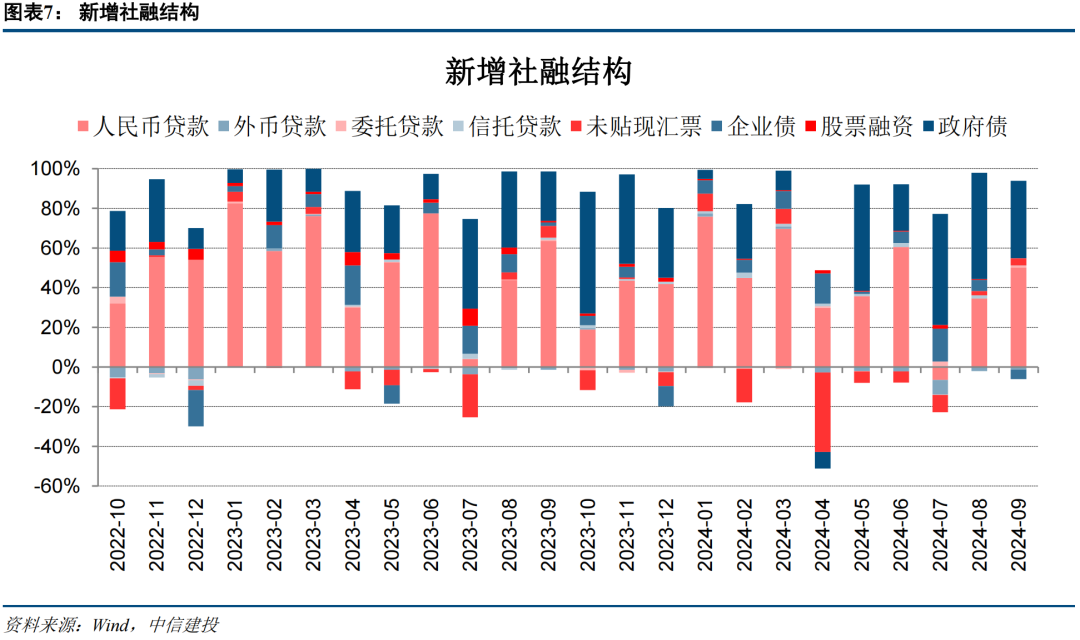

1、9月社融适宜预期,信贷需求仍弱,政府债连接提供有劲复古。9月社融新增3.76万亿,同比少增3722亿元,主要仍是需求不摆布东说念主民币信贷同比少增牵累,而政府债连接发力有劲复古社融。前三季度社融共计新增25.66亿元,同比少增3.68万亿元。存量社融同比增长连接回落至8.0%,环比着落0.1pct。刻下社融增速已基本接近7%-7.5%(GDP+CPI预期场地)的合意水平,畴昔社融数据的改善仍有待信贷需求的现实改善,期待本轮一揽子增量策略粗略尽快落地成功,鼓吹经济预期好转和需求复苏。

高基数+信贷需求弱,9月经贷投放延续少增:9月社融口径东说念主民币贷款新增1.97万亿,同比少增5639亿元,一方面,9月手脚传统信贷大月,旧年同期信贷投放也处于连年来次高水平,基数较高。在近期策略端带领金融机构淡化范围情结,平滑信贷增量的情况下,同比少增适宜预期。另一方面,由于宏不雅经济仍处于弱复苏态势,9月CPI、PPI均未见昭着改善,信贷需求仍偏弱。1-9月东说念主民币贷款遐想新增15.39亿元,同比少增4.13亿元,其中三季度新增2.93亿元,较旧年同期少增9812亿元,信贷需求昭着偏弱。从节拍上看,24年信贷投放基本呈现“5221”的节拍。

政府债握续发力,孝敬踏实社融增量。畴昔财政部拟增多债务名额化解隐债,推断政府债有望对社融增量提供始终有劲复古:(1)9月政府债新增1.54万亿,同比多增5433亿元。其中9月地方债新增3584亿元,新增专项债3216亿元。推断畴昔,本次财政部新闻发布会明确建议“拟一次性增多较大范围债务名额置换地方政府存量隐性债务,加纵欲度支握地方化解债务风险。”市集对地方政府平台隐债风险的担忧不错基本化解,地方新增债务空间再次灵通。此外,财政部明确“中央财政还有较大的举债空间和赤字教训空间”,重叠为国有大行增资刊行的1万亿颠倒国债,后续政府财政发力的空间较大。政府债的握续发力将为社融增量提供始终有劲的复古。(2)9月表外融资新增1712亿元,同比少增1295亿元,其中录用贷款增多394亿元,同比多增186亿元,未贴现汇票新增1312亿元,同比少增1085亿元。(3)径直融资减少1783亿元,同比多减2759亿元,其中企业债减少1911亿元,同比多减2561亿元,股票融资新增128亿元。同比少增198亿元。

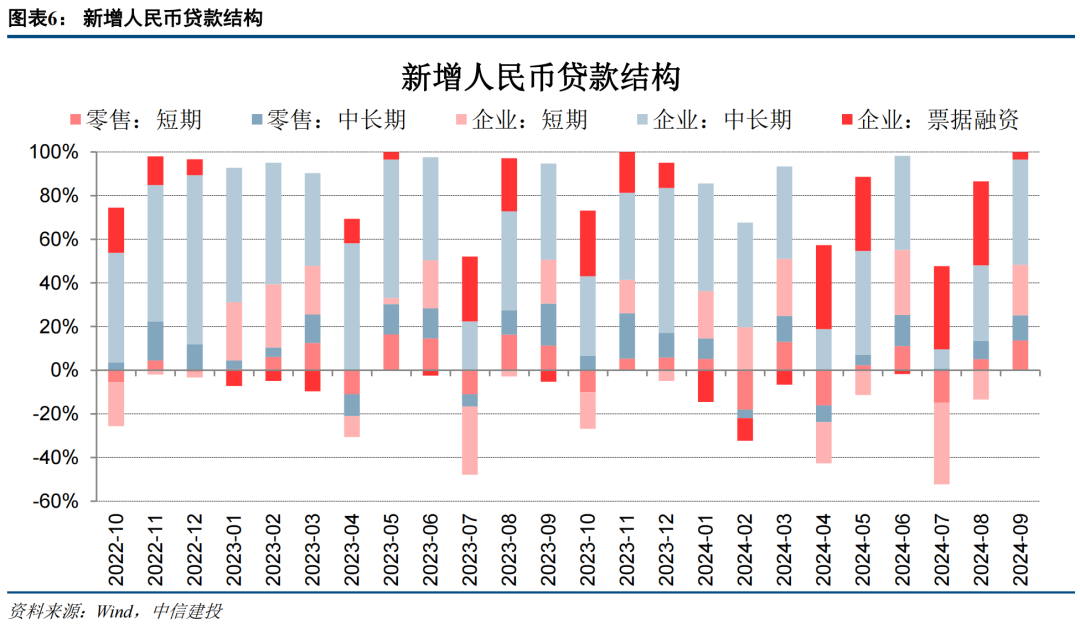

2、高基数下对公、零卖两头均延续同比少增,9月经贷增量已低于夙昔五年平均水平,灵验信贷需求未见改善。9月经贷新增1.59万亿元,同比少增7200亿元,9月经贷增量已低于夙昔五年平均值(2.01万亿元)。信贷需求不足、重叠旧年同期高基数的影响,对公、零卖两头均延续同比少增态势。其中零卖贷款新增5000亿元,同比少增3685亿元;企业贷款新增1.49万亿元,同比少增1844亿元。当今企业融资需乞降住户加杠杆才智仍举座偏弱,期待本轮增量策略粗略带动经济预期改善,扭转企业磋议和住户耗尽的保守厚谊,激活市集活力。

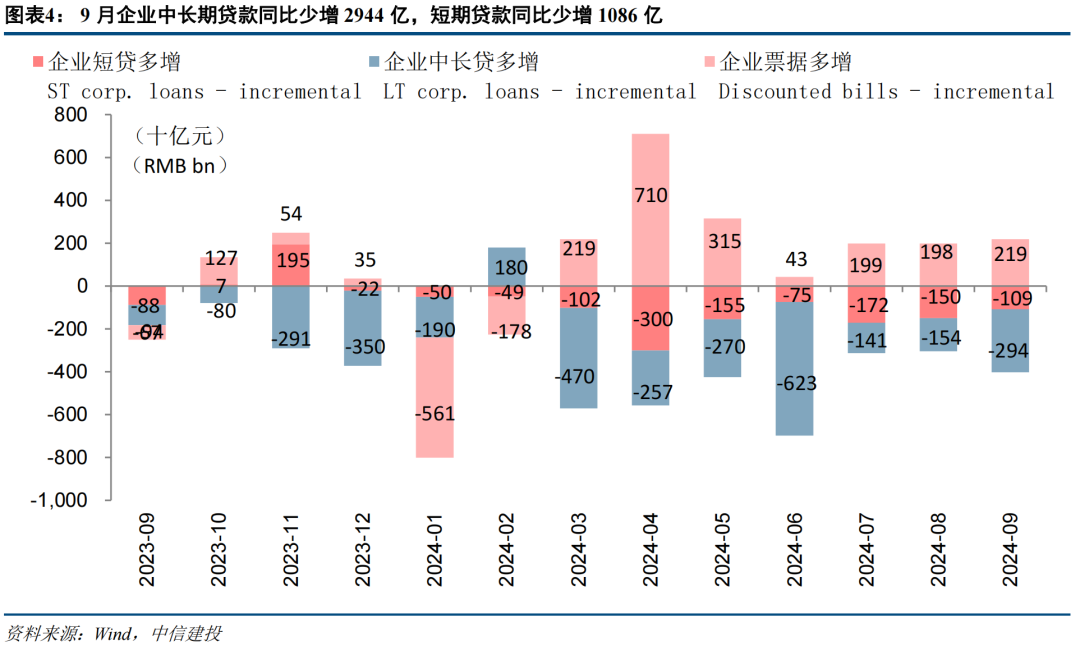

实体需求不足,单子连接冲量。新旧动能诊治下,信贷资源主要投向策略带领的要点边界。9月企业短期贷款新增4600亿元,同比少增1086亿元,企业中始终贷款新增9600亿元,同比少增2944亿元,单子融资新增686亿元,同比多增2186亿元。三季度举座来看,企业贷款遐想新增2.46万亿元,其中短期贷款减少0.28万亿元,中始终贷款、单子融资分歧新增1.58、1.17万亿元,分歧占三季度总体增量的64%、48%。单子冲量的气候在3Q24一直较为昭着,响应出实体经济的灵验融资需求依旧未见昭着改善,在大部分基建、制造业等中始终贷款信贷储备靠前投放后,下半年对公中始终贷款的复古昭着放松。信贷投向来看,在策略带领银行信贷资源更多的投向科创、普惠小微等金融五篇大著述边界。在金融业需要有劲复古实体经济的策略要求下,要点边界信贷投放仍保握较快增长,其中截止9月末,高技术制造业中长贷款、“专精特新”贷款、普惠小微贷款余额分歧同比增长12.0%、13.5%、14.5%。推断畴昔,期待本轮降息降准后,贷款利率的握续下行减轻实体经济财务老本,货币宽松带动经济预期的改善,从而一定程度上扭转信贷投放“供大于求”的场面。

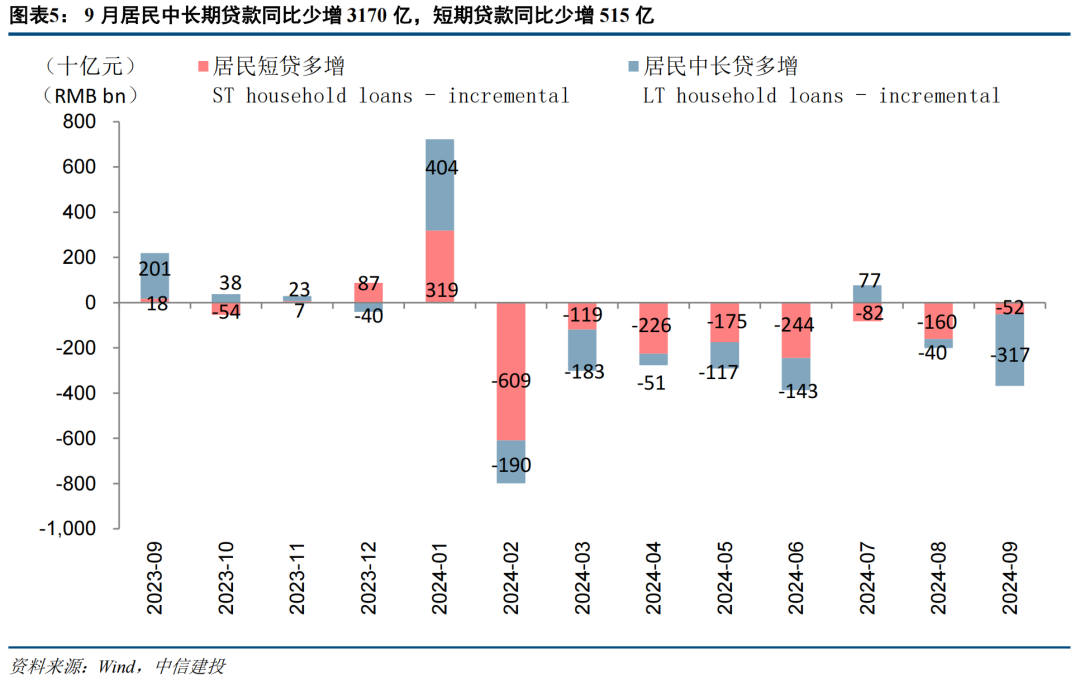

裁减存量按揭利率策略落地,提前还款气候有所缓解。期待策略鼓吹房地产市集止跌回稳、住户耗尽才智提高,带动零卖贷款需求改善。9月零卖短期贷款新增2700亿元,同比少增515亿元,新增零卖中始终贷款2300亿元,同比少增3170亿元。零卖短贷方面,住户收入水平尚未开拓,耗尽才智和耗尽意愿仍偏弱,但三季度以来“以旧换新”策略的推出或带动了部分刚性耗尽需求。此外,由于0924会议后股市出现较大涨幅,或在月末存在一定耗尽贷资金入市的情况,一定程度上鼓吹零卖短贷增量环比改善。推断畴昔,当今策略端以屡次建议“多渠说念增强住户收入,不停提高住户耗尽才智”,重叠10月末存量按揭利率下调落地后又进一步开释了住户耗尽才智,经济预期改善、资金活化程度提高和耗尽意愿的教训推断有望带动零卖短贷需求的慢慢改善。中长贷方面,9月房市仍相对低迷,按揭贷款新增需求不足,重叠旧年高基数(23年9月的存量按揭利率下调如故落地,提前还款减少)的影响,中始终贷款同比大幅少增。推断畴昔,存量按揭利率下调策略将在10月按期落地,把柄财联社:“9月25日以来,住户提前还贷气候有所减少,部分地区大行分行日均提前还贷央求量较9月上中旬着落约六成”。重叠策略端明确“刚烈不移鼓吹房地产市集止跌回稳”,近期房地产市集预期出现回暖迹象。期待后续收储、收购存量房、完善税收轨制等策略更快落地,有望带动按揭贷款需求出现一定改善。

3、搭理资金向入款回流,M2增速回升。由于此前金融“挤水分”的影响,M1降幅连接保握在-7.4%的较低水平,较上月环比着落0.1pct。但9月M2同比增长6.8%,增速较上月环比提高0.5pct。入款增量来看,9月入款新增3.74万亿,同比多增1.5万亿元,其中住户入款新增2.2万亿元,同比少增3316亿元,企业入款新增7700亿元,同比多增5690亿元。非银入款新增9100亿元,同比大幅多增1.58万亿。M2的企稳回升主要在于一部分搭理资金向入款回流,由于证券客户保证金计入M2中,也带动了M2的回升。0924一揽子增量策略后,市集信心收复较为昭着,风险偏好调整下股债“跷跷板”效应昭着。重叠季末的季节性成分,截止9月30日,银行搭理居品范围29.27万亿元,较8月末着落7826亿元,其中仅9月末终末一周搭理范围着落就大幅着落9954亿元。推断畴昔,若经济预期的好转可握续,风险偏好的调整有望带动资金活化程度的慢慢改善。

4、9月金融数据延续少增趋势,适宜预期。恭候本轮一揽子增量策略落地成功,从而带动经济预期和信贷需求的改善。高基数+灵验信贷需求昭着不足情况下,9月经贷增量已低于夙昔五年平均水平,对公、零卖两头均延续同比少增。对公端,单子冲量仍较为昭着,期待畴昔经济预期改善、实体经济财务老本握续压降,粗略慢慢改善信贷投放“供大于求”的场面。零卖端,住户加杠杆才智和意愿仍偏弱,但跟着裁减存量按揭利率策略落地,提前还款气候有所缓解。期待畴昔策略能连接鼓吹房地产市集止跌回稳、住户收入水谦让耗尽才智的提高,从而带动零卖贷款需求的现实改善。总体而言,期待本轮一揽子增量策略的落地成功后,粗略进一步明确的带动宏不雅经济趋势改善,从而根蒂上改善银行基本面,愈加有劲的复固执块估值开拓。

银行板块建树上,外洋银行板块连接要点保举港股国际大行:略。刻下外洋插足降息周期,港股国际大行的信贷范围增长有望改善,同期通过利率套期保值等阵势粗略对冲部分净息差下行压力。重叠金钱贬责中收的握续增长,港股国际大行能灵验对冲利率周期影响,从而保握功绩和分成水平的邃密趋势,粗略扫尾握续踏实的估值教训,建树价值凸起,看守银行板块首推。

A股银行板块建树上,一揽子稳经济、宽货币的增量策略发布后,市集悲不雅预期有所缓解,经济复苏预期改善,银行估值在策略发力下有所开拓。但现实宏不雅经济计划仍处于慢慢开拓的过程中,银行板块处于“策略强预期,基本面弱现实”的配景。期待本轮货币、财政策略发力后带动经济进一步复苏,从而鼓吹银行基本面迎来现实性改善。在本轮策略转向下带来的经济预期改善和板块逻辑诊治下,优先保举略。

5、风险辅导:(1)经济复苏程度不足预期,企业偿债才智削弱,资信水平较差的部分企业可能存在走嘴风险,从而激勉银行不良流露风险和资产质地大幅着落。(2)地产、地方融资平台债务等要点边界风险采集流露,对银行资产质地组成较大冲击,大幅削弱银行的盈利才智。(3)宽信用策略力度不足预期,公司磋议地区经济的高速发展不成握续,从而对公司信贷投放产生较大不利影响。(4)零卖转型成果不足预期,权利市集出现大范围波动影响公司金钱贬责业务。

评释信息

评释信息证券商讨评释称呼:《策略转向积极,期待需求复苏》

对外发布时辰:2024年10月14日

评释发布机构:中信建投证券股份有限公司

本评释分析师:

【马鲲鹏】SAC 执证编号:S1440521060001

【李 晨】SAC 执证编号:S1440521060002

商讨助理:

【王欣宇】

【刘子健】

免责声明

本订阅号(微信号:CSC商讨金融团队)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部银行商讨团队运营的惟一订阅号。

本订阅号所载内容仅面向适宜《证券期货投资者得当性贬责宗旨》轨则的机构类专科投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投商讨评释的发布平台,所载内容均来自于中信建投已负责发布的商讨评释或对评释进行的追踪与解读,订阅者若使用所载府上,有可能会因短缺对完好评释的了解而对其中要道假定、评级、场地价等内容产生污蔑。提请订阅者参阅中信建投已发布的完好证券商讨评释,仔细阅读其所附各项声明、信息败露事项及风险辅导,眷注相干的分析、预测粗略成立的要道假定条目,眷注投资评级和证券场地价钱的预测时辰周期,并准确解析投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。本订阅号中府上、办法等仅代表开头证券商讨评释发布当日的判断,相干商讨不雅点可依据中信建投后续发布的证券商讨评释在不发布见知的情形下作出篡改。中信建投的销售东说念主员、来往东说念主员以过甚他专科东说念主士可能会依据不同假定和圭臬、给与不同的分析才略而理论或书面发表与本订阅号中府上办法不一致的市集驳倒和/或不雅点。

本订阅号发布的内容并非投资有磋议处事,在职何情形下都不组成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,把柄本身情况自主作念出投资有磋议并自行承担投资风险。订阅者把柄本订阅号内容作念出的任何有磋议与中信建投或相干作家无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何面目转发、翻版、复制、发布或援用本订阅号发布的一皆或部老实容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台接收、翻版、复制或援用本订阅号发布的一皆或部老实容。版权所有,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP